【深度】“成也本钱败也本钱”——银行不行接受之重

银行“成也本钱,亡也本钱”。本钱之于银行的重要性在于:它既是规划扩张的源动力(运营危险的本钱),也是是缓冲危险的终究一道屏障。在“注资-扩张-再注资-再扩张……”的循环体系下,本钱构成了银行最重要的“捆绑集”。

曩昔四十年,我国银职业历史上呈现了两次以国家债款批量注资商业银行的事情:一次是1998年,财政部发行2700亿特别国债弥补国有银行本钱金,另一次是2020年,国务院决议运用2000亿专项债注资中小银行。前者是闻名的“90年代银行技能性破产”,后者则是新冠疫情下中小银行的“极限压力测验”。相隔22年,不相同的场景——1999年银职业不良率高达41%,2020年一季度不良率为2.04%;相同的压力——危险对本钱的耗费引发的运营危机;相同的求生途径——本钱补足。

依据商业银行“净赢利=利息净收入+非利息净收入-运营本钱-拨备本钱-税收本钱”的盈余模式,不管你是“供给银职事务的科技公司”仍是“以金融科技为战略的传统银行”,都需求遵从“本钱-危险-赢利”的运营规律:赢利来自所承当的危险,而所能接受的危险规划与程度取决于你具有的本钱。

以2019年银职业数据为例,整个职业总财物239万亿,净赢利2万亿,本钱净额为22.2万亿,本钱充足率为14.64%。与之比照,2012年时,银职业总财物是133万亿,本钱净额是7.8万亿,本钱充足率为13.25%。招商银行总财物从2012年的3.4万亿添加到2019年的7.4万亿,其背面本钱净额也从2522亿添加到了2019年的7159亿——添加一向树立在本钱之上。

对银行来说,在商业模式(盈余模式)未有真实颠覆性改动之前,假如要完成收入的大幅添加,就有必要堆集和耗费满足的本钱,巨大的本钱一向是商业银行“不行接受之重”。

与工商企业比较,银行的本钱并不是为了扩展财物规划所需的流动资金。由于银行的流动资金从含糊上来讲完全能够通过无限负债的杠杆来处理。银行的本钱从运营危险的特色动身更多的是为了对未来不确定危险的吸收和缓冲。

其间:预期丢失是相对固定的(依据历史数据核算得来的每年均匀丢失,这种丢失是一种人为判别下的既定丢失),极点丢失概率较低,而非预期丢失则是需求要点办理的内容,由于它的动摇性对本钱具有无足轻重的影响。

银行的非预期丢失,本质上便是银行危险偏好的树立和量化(一个银行表内表外,存量增量悉数危险加权财物所占用的危险本钱),其发生的成果终究表现了银行危险偏好下本钱办理的功率和才干。

依据以上剖析,咱们能够得出一个根本的定论:银行以运营危险为根源,而危险办理的重要载体、缓释东西首要表现为本钱及其背面的一套办理规矩。

某种程度上,一家银行的危险(丢失)是它的危险偏好决议的,而危险偏好则由战略决议。由于危险偏好其实便是一个银行乐意接受非预期丢失的巨细,换言之便是一个银行所需本钱的储量。

一旦选定了某种危险偏好,银行就要树立与之相配套的详细而详尽的偏好目标,比方信誉危险的不良借款率、逾期率,商场危险的VaR值、操作危险的丢失率、流动性危险的相应份额目标等等。这也再次证明了危险办理并非虚无缥缈,不行捉摸的奥秘事务,而是可量化、可辨认、可办理的,而这种量化、辨认、办理的首要载体便是本钱。

“银行不改动,咱们就改动银行”。这些年互联网金融、金融科技、泛资管一浪接一浪,携升维之势,在战略层面对银行进行降维冲击。但是,当咱们站在2020年的时刻回看这些年银行的应战者们,大多数现已沉沦,个中原因纷繁杂乱,但最重要的一条无疑是它们逐步异化为信誉中介,本质从事银行或类银职事务,有银行之形,却无银行之实。

这些“异化的信誉中介”和“类银行”们,没有银行那样巨大的本钱储藏,严厉的杠杆捆绑,以及树立在本钱背面的一整套危险准则与体系。一旦它们企图应战“本钱-危险-赢利”的运营规律,危险到来仅仅时刻问题。

“危险-收益”是一条夏普斜线,低危险、低收益,高危险、高收益。但实际中也有一些个案呈现。比方依照“生息财物收益率/不良率”的比照,股份制银行中的招行(4.38%/1.16%)相对国有大行(工行:3.84%/1.43%),做到了“低危险、中收益”,或在某家银行内部,消费金融、供应链金融、轿车金融、同业出资等单个事务范畴完成了“中危险、高收益”或“低危险、中收益”。

另一方面,咱们也看到,大数据、物联网、人工智能在信誉危险、商场危险方面的运用,实实在在的改动和提高了危险办理的功率,危险的辨认、计量,价格的发现,买卖时机的捕捉比较传统危险办理模式下,有很大的前进。

虽然咱们还不能得出技能改动了“危险-收益”曲线的定论,虽然单个事务(根据大数据风控的消费金融)和单个组织(少量新式互联网银行)现在看,在操控危险的基础上完成了逾越商场均匀的收益水平,但还需求更长时刻的查验才干终究给出正确的答案。

本钱的耗费与危险有关,而只需商业银行以承当危险为条件赚取收入,本钱的捆绑就难以消除,这既是商业银行秉承百年以来盈余模式决议的,也是当时金融监管规矩的天然要求,虽然巴塞尔协议Ⅲ存有争议,但不行否定它是我国商业银行当下及将来面对的首要监管结构,而巴塞尔协议的中心思维便是依照本质危险核算银行本钱充足率。

绕开巴塞尔协议,添加的银行赢利不过是以危险外溢交换职业昌盛,以危险拖延交换眼前收益,其本质是财富搬运,而非财富发明。

事实上,近十年以来,移动互联网、云核算、人工智能等飞速开展,并带来了一场前所未有的金融科技革新,但我国的金融体系,尤其是银职业仍然没有逃脱本钱的捆绑。

以衡量本钱功率的ROE目标看,2019年我国商业银行ROE为10.96%,较2011年职业高点20.4%缩水将近一半,这背面跟08年次贷危机后对全球银行本钱要求提高,巴塞尔协议Ⅲ束缚银行杠杆有关,一起也与利率商场化推动下,银行息差收窄、经济增速放缓信誉本钱上升有关。

科技促进了银职业的开展这是毫无疑问的,但仅从成果看,金融科技并没有让银行这样行使社会信誉中介功能的金融组织打破本钱的捆绑。

事实上,咱们只需求解剖某些个案就能看清这一实际。以我国金融职业高度推重的Capital One为例。2018年,其创始人理查·D·费尔班克在当年年度财报上写给股东的信《咱们终将改动银职业》在国内广泛传播

其间:“把信誉卡看作是根据数据的的技能事务,而不是借款事务”,“树立一家从事银职事务的技能公司,与运用技能的银行竞赛”,“站在技能的膀子上,咱们能够打造面向未来的智能、实时的全新银行”等被国内金融从业者视为金句和座右铭,顶礼膜拜。

咱们不否定科技的强壮效果,一起也一点点不怀疑Capital One作为大数据金融前驱,其传奇般的阅历和取得的特殊成果。但咱们也有必要看到Capital One近年来开端趋于平凡的实际。

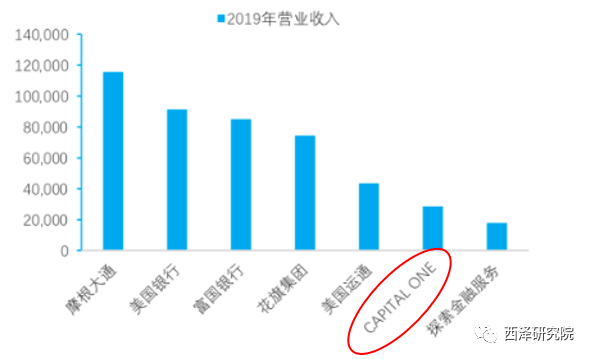

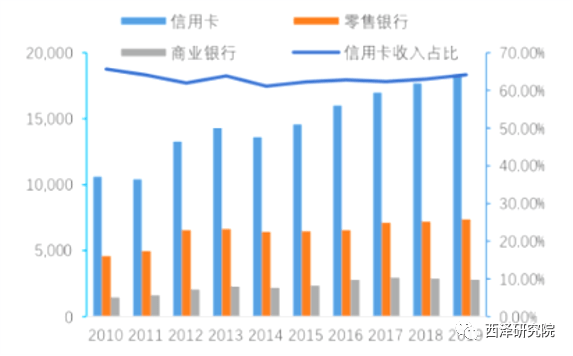

Capital One的主营事务是信誉卡和消费信贷,归于典型的零售银行,2019年Capital One总营收为286亿美元,其间信誉卡事务收入183亿美元,消费金融事务收入74亿美元,两者算计占比挨近90%。

其商业模式可归结为——差异化(通过数据驱动,活跃拓宽次级客群)、高危险、高收益(以财物端收益驱动盈余添加)。2018年其生息财物收益率为8.17%,净息差也高达6.87%。

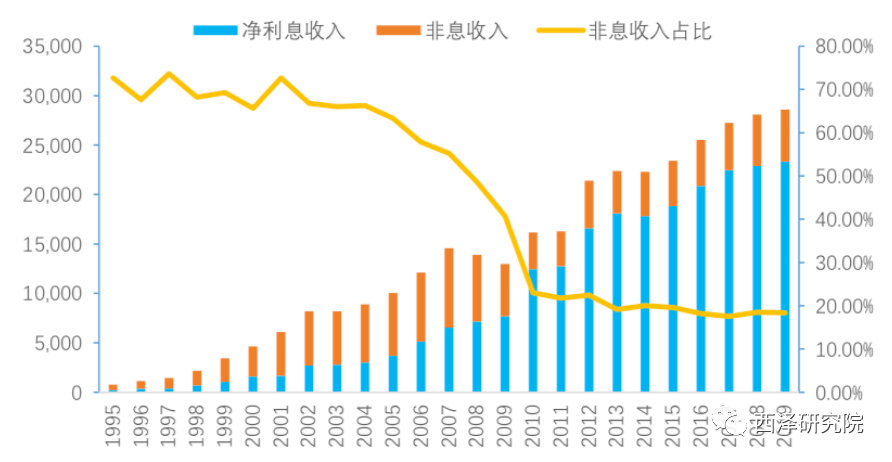

有意思的是,从事务形状和运营成果上看,Capital One是比传统银行还传统的银行,2019年的营收中大部分来自借款利息收入,非息收入的占比只需20.16%(分子口径为“手续费及佣钱净收入”),光鲜亮丽的金融科技外衣下,是一张不轻的财物负债表。

2019年底,总财物3725亿美元、借款2586亿美元、存款2626亿美元,ROA(1.45%)和ROE(10.11%)等盈余目标也并不亮眼。

本钱商场也没有给予过高的估值,到6月26日,其市值仅为278亿美元,PB不过0.49(同期的摩根大通1.2、富国银行0.64、美国银行0.83)。穿透技能以及技能带来的体会之后,Capital One仍然免不了要回到根本的商业银行逻辑上来,去承当本钱、危险之重。

Capital One的故事很简单让人联想到国内的一些新锐互联网银行,比方微众银行,其商业模式和Capital One惊人的类似(绝大部分收入来自消费借款事务)。其高速添加(19年赢利同比添加59.66%,个人客户打破2亿)、高盈余才干(ROE为28.15%),明显的技能标签(2019年全球银行发明专利排行榜首位),像极了多年前的Capital One。

就连其办理层在年报中的致辞——“咱们深信银行便是科技企业,面向未来的银行不只需求深度运用科技,更需求把科技才干转化为中心产品和服务┄┄”也和理查·D·费尔班克千篇一律。

虽然咱们无意看细微众(相反近年来微众现已成为我国银职业公认的学习标杆之一),但只需咱们略微拉长时刻的视野,就能看到:只需微众们不脱离商业银行(赢利-危险-本钱)的赛道,它就会很快遭受生长道路上的本钱、危险捆绑。从出资的视点,其估值也会回到理性的水平上来。

在美国征信商场如此兴旺、标准,且大数据金融历经周期查验的Capital One,仍然没有得到本钱商场的喜爱,国内的互联网银行假如享有过高的溢价和估值,要么是商场失灵(无知),要么是一场人工的“泡沫”。而假如用互联网的估值逻辑给予微众们溢价,那就多少有些对银行的商业逻辑缺少了解了。

要知道,当年Lending Club掀起的P2P热潮席卷我国时,国内本钱对互联网金融的追捧也不遑多让,可终究互联网金融的美丽新世界却没有到来。

“已然挑选了远方,便只管风雨兼程”,关于银行来说,已然挑选了商业银行这条赛道,就有必要在本钱办理的路上一向走下去。

外来本钱首要有股东本钱的投入,包含揭露上市征集资金、配股、可转债、次级债等。外部本钱的征集能否取得成功,关键在于出资者对本钱投入报答的情绪。

事实上,所谓的本钱本钱是指出资者之所以抛弃出资简直无危险的国债,转而以买股票或买股份的方式对有危险的商业银行进行出资,其本质是出资者希望能从这部分危险取得补偿,即出资于商业银行的本钱需求一个通过危险调整后的报答。

但是在当时局势下,银职业正处于史上最轻视值时期,A股中信一级银行市净率(PB)仅为0.74,这意味着大多数银行(破净)失去了中心一级本钱(普通股、可转债)的弥补时机。

当外来本钱的征集遇到妨碍或为零时,银行的可持续开展首要依托内生本钱,内生本钱首要是银行的留存收益,即净赢利。

前者发生的净赢利首要来源于非利息收入,归于良性互动型;后者发生的净赢利首要来源于利息收入,归于恶性循环型。一般来说,内生本钱的添加速度决议了银行无外来本钱条件下的危险加权财物的添加速度。

简而言之,一家银行最理想的状况是到达“本钱内生平衡”——赢利对本钱的弥补≥事务对本钱的耗费。

但实际间隔这种状况还很远。2014-2018年,我国各类商业银行留存收益增速逐年下降,2014年大型银行、股份制银行、城商行的留存收益增速分别为25.92%、31.39%、31.1%,到2018年,增速跌落至10.10%、15.88%、21.27%,内生本钱弥补的才干不断下降。

而跟着“银行让利”逐步成为实际,银行内生本钱弥补局势将进一步恶化。内外夹击下(轻视值封闭了外生本钱补足的大门,低赢利弱化内生本钱才干)银行只能求助于监管部门的支撑,比方永续债、二级本钱债等等,但最重要的中心一级本钱仍然没有缓解。

在“赢利-危险-本钱”的运营规律下,这将引发危险容忍度下降、信贷投进才干削弱等实际问题,终究影响商业银行支撑实体经济的才干,造成双输的局势。

不管是银行从业者仍是监管部门和出资人,都应该认识到:银行的危险偏好是由银行的全体战略所决议的,这个全体战略其实便是本钱、危险和报答的均衡。正因如此,一个银行借款发放的总量和结构决不是为所欲为的,决不是没有鸿沟束缚的,而是受本钱报答约束,受本钱增量捆绑。

关于银行来说,假如规划要不断的扩张,银行隐含危险动摇率引起的非预期丢失必定在添加,然后必定要有相应的本钱去匹配,一旦非预期丢失转化为真实丢失的时分就需求相应的本钱去缓释、弥补和吸收。

所以,束缚事务开展的中心问题,便是由于非预期丢失在不断的堆集,需求相应的本钱去缓释。而本钱办理的真实意图和动因,不是事务开展速度和规划问题,而是由此引起的危险问题。

本钱不是全能的,一家银行是规划、结构、质量、功率、速度的杂乱函数,是战略、办理、文明的体系最优成果。

本文无意夸张本钱的效果,但本钱办理触及了商业银行最底层的逻辑,而这种逻辑恰是商场、从业者简单忽视的东西,而从广义的视点,商业银行本钱办理的理念、逻辑还适用于一切从事类银职事务的金融组织